반응형

출처: NCS학습모듈, " 건설공사 공무관리", 교육부(2016)

간접공사비 산출하기

1) 간접공사비 구성내용 파악 및 원가산출을 한다.

| 구분 | 내용 | |

| 현장운영비 원가산출 | ● 도급계약내역에서의 간접노무비는 직접노무비에 대한 요율로 산정하지만 실행예산에서 산출하는 현장운영비는 실투입예상 간접노무비와 기타 경비의 합계로 산정되며, 착공부터 준공까지 현장을 운영·관리하는데 사용되는 비용을 말한다. | |

| 급여, 상여, 퇴직충당금 (=간접노무비) |

● 직원 직급별 투입 인 ․ 월수×시공사 자체기준 단가 ● 현장 계약직 투입 인 ․ 월수×시공사 자체기준 단가 ● 안전관리자의 급여, 상여, 퇴직충당금은 안전관리비로 계상한다. |

|

| 기타 경비 | ● 복리후생비 ▷ 회식비, 피복비, 세탁비, 숙소관리비, 이사보조비 등에 해당한다. ▷ (산출기준: 직원의 MM(man month)×시공사 자체기준 단가) ● 사무실 운영비 ▷ 현장 사무실 운영에 필요한 항목(음료, 사무용품 등)에 해당한다. ▷ (산출기준: 직원의 MM(man month)×시공사 자체기준 단가) ● 차량유지비 ▷ 현장 전용차량 및 직원 차량의 유류비가 해당한다. ▷ (산출기준: 직원의 MM(man month)×시공사 자체기준량(L)×리터(L)당 단가) ● 여비·교통비, 통신비, 도서인쇄비 ▷ 산출기준: 공사기간 월×시공사 자체기준 단가 ● 비품비 ▷ 현장 직원용 컴퓨터, 프린터 등의 사무기기 및 숙소에 비치되는 에어컨, 세탁기 등의 비품(비품 수리비 포함)에 투입되는 비용 ● 세금과 공과 ▷ 주민세(종업원분, 재산분, 균등분): 시공사 자체기준 적용 ● 계약이행보증 수수료 ▷ 계약이행보증금액=계약금액×계약이행 보증금률 ▷ 계약이행보증 수수료=보증금액×(공사일수/365)×기본요율×시공사 신용할증률×보증 위험 할인할증률 ● 하자이행보증 수수료 ▷ 하자이행보증금액=계약금액×하자이행 보증금률 ▷ 하자이행보증 수수료=보증금액×(하자보증월수/12)×기본요율×시공사 신용할증률×보증 위험 할인할증률 ● 산재보험료(근로자 재해보장 책임보험) ▷ 산재보험료=계약금액×노무비율×직영비율×보험요율 |

|

| 안전관리비 원가산출 | ● 안전관리비는 산업안전보건법에서 정한 기준 요율에 의해 산출된 도급계약내역의 금액을 실행예산에도 동일하게 반영하되 세부내역은 별도로 산출한다. | |

| 요율 적용 | ● 도급계약내역에 재료비, 노무비 등의 비목이 구분되어 있는 경우는 앞서 제시한 대로 대상액×요율로 산출하며, 대상액이 구분되지 않는 경우는 아래 기준으로 산출한다. ▷ 안전관리비 = 총 공사금액×70%×요율 (산업안전보건비 계상 및 사용기준 제5조) |

|

| 구성내역 및 적용기준 | ● 안전관리비 구성내역 및 적용기준 | |

|

||

| 각종 보험료 | 법정 보험료 산출 | ● 산재보험료, 고용보험료, 국민연금보험료, 국민건강보험료, 노인 장기요양보험료 및 근로자 퇴직공제부금비는 앞서 제시한 관련 기준에 따라 요율을 적용하여 산출한다. |

| 하도급대금 지급보증수수료 | ● 건설산업기본법 제34조(하도급대금의 지급)에 의거 하도급대금의 지급을 보증하는 보 증서를 모든 하도급계약 시 발행해 주어야 하며 이에 소요되는 비용을 산출한다. ▷ 하도급대금 지급보증금액={[계약금액-(선급금+기성지급분)]/(총 계약일수/30)}×4 ▷ 지급보증수수료=(보증금액/365)×하도급대금 보증기간×기본요율×시공사 신용할증률× 보증 위험 할인할증률 |

|

| 공사보험 | ● 일반적으로 건설공사 및 조립보험을 통칭하여 공사보험이라고 하며, 공사의 발주자, 시공자 및 공사관계자가 각종 공사 중에 우연하고 급격한 사고로 인해 공사 목적물에 입은 재물손해를 보상받을 수 있는 보험으로 계약자의 선택에 따라 보상받을 수 있는 범위를 조정할 수 있다 | |

| 환경보전비 원가산출 | 관련 규정 | ● 건설기술진흥법 시행규칙 제61조(환경관리비의 산출) 및 별표 8에 의거 환경오염 방지 시설, 폐기물의 처리 등에 드는 비용을 아래 요율 이상으로 적용하여 계상한다. ▷ 환경보전비=직접공사비×요율(0.3%~0.7%) ▷ 요율 적용 → 주택(재개발, 재건축): 0.7%, 주택(신축): 0.3%, 그 밖의 건축공사: 0.5% |

| 원가산출 | ● 환경보전비는 가설방음벽, 세륜‧세차시설, 폐기물처리비 등 공통가설공사의 내용과 일 치하는 항목이 많아 별도로 산출하지 않아도 되는 경우가 대부분이며, 환경관리의 중요성 인지 및 민원발생 최소화 노력 등의 여파로 관련 규정에 의해 산출된 금액 이상으로 공통가설공사 항목에 적용되고 있다. |

|

2) 간접공사비의 사후정산

정부, 지자체 등 공공기관에서 발주하는 공사는 간접공사비의 사후정산에 대한 관련 규정을 준수하므로 실행예산 편성 시 이를 고려한다.

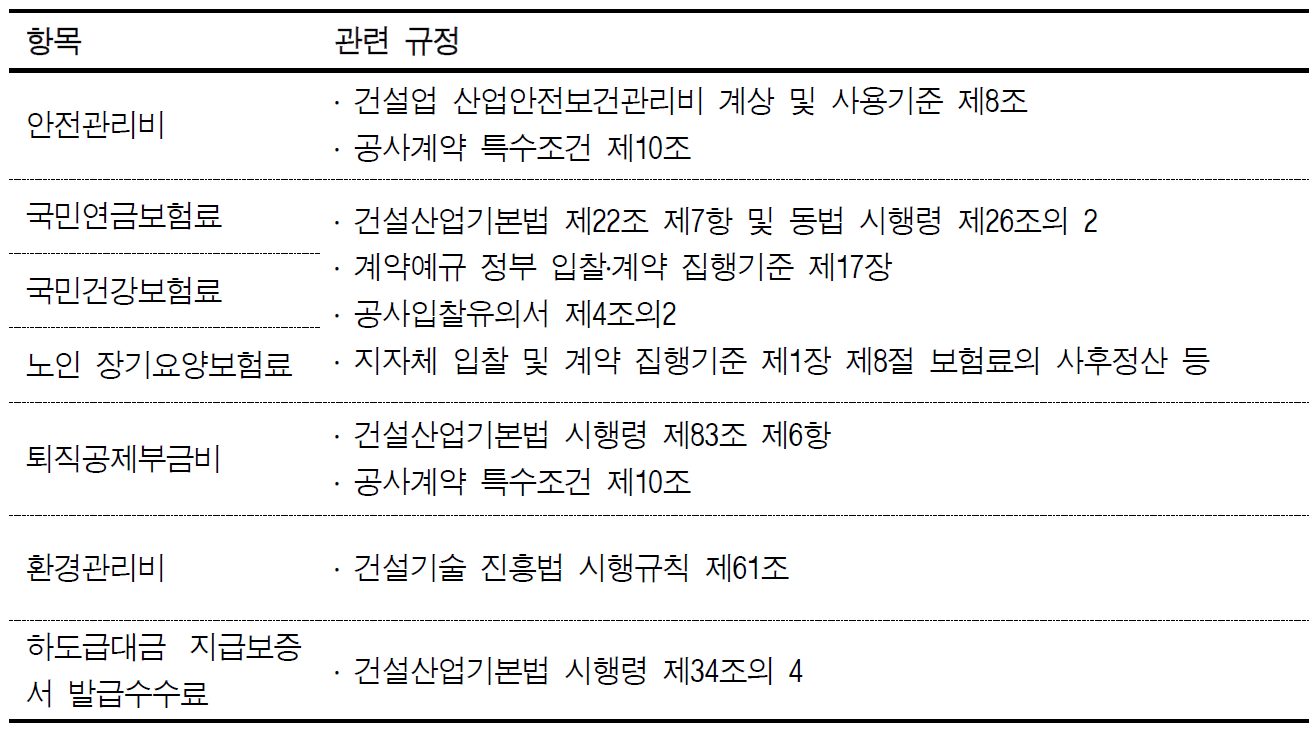

| 사후정산이 가능한 간접공사비 |

|

국민연금, 국민건강보험 및 노인 장기요양보험료에 대한 사후정산 규정을 살펴보면 도급금액 산출내역서에 명시된 금액이 실제로 지출된 보험료보다 많은 경우 그 초과하는 금액을 정산할 수 있게 되어 있고, 이러한 감액 정산을 감안하여 실행예산 편성 시에 각 항목별로 적정한 금액을 반영하여야 하며, 공사 진행 중에도 지출 ․ 사용내역 관리 및 투입계정 관리에 만전을 기해 현장 원가관리에 문제가 없도록 주의한다.

반응형

'건축기술' 카테고리의 다른 글

| 실행예산서 작성하기(2)ㅣ실행예산 수립 (0) | 2025.05.12 |

|---|---|

| 실행예산서의 작성 및 승인 (1) ㅣ 실행예산 수립 (1) | 2025.05.11 |

| 간접공사비 산출 적용 기준 (1) ㅣ 실행예산 수립 (0) | 2025.05.09 |

| 미비한 도급공사물량 및 단가 산출 ㅣ 실행예산 수립 (1) | 2025.05.08 |

| 수량산출서 검토 및 조정 ㅣ실행예산 수립 (0) | 2025.05.07 |