반응형

I. 순현재가치(NPV; Net Present Value)의 이해

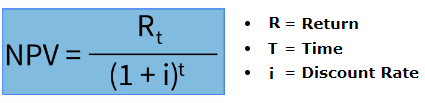

- 순현재가치(NPV)는 어떤 사업이나 투자의 가치를 나타내는 척도이다.

- NPV는 미래에 발생할 것으로 예상되는 편익(수익)의 현재가치에서 비용의 현재가치를 뺀 값을 의미한다

NPV의 계산 방식

- NPV는 미래 현금흐름을 추정하고 적절한 할인율로 할인하여 현금유입의 현재가치에서 현금유출의 현재가치를 뺀 값으로 계산한다.

NPV의 해석

- NPV=B-C>0

- NPV가 0보다 크면 그 사업은 투자 가치가 있다고 판단

- NPV가 양수이면 투자를 결정하고, 음수이면 투자를 기각

NPV의 장단점

- 장점: 화폐의 시간가치를 반영하고 계산이 쉬우며 외부 요인에 영향을 받지 않습니다.

- 단점: 자본비용 규모 산정이 어려운 단점이 있습니다.

II. NPV 사업성 분석 실무 사례

1) 매출추정-임대현금흐름 (시트 예시)

| 구분 | 년도월 | 지출 | 수입 | 준공후 순현금흐름 |

준공후CF 할인차금 |

|||

| 원금 | 이자 | 운영비 | 원금 | 수익정산금 | ||||

| 055 | △△-△△ | - | - | - | 90,000 | - | 90,000 | 257 |

| 055 | ◌◌-◌◌ | 90,000 | 1,620 | 500 | - | 200,000 | 107,880 | 3,868 |

| 084 | △△-△△ | - | - | - | 110,000 | - | 110,000 | 314 |

| 084 | ◌◌-◌◌ | 110,000 | 1,980 | 300 | - | 300,000 | 187,720 | 6,730 |

| 합 계 | 200,000 | 3,600 | 800 | 200,000 | 500,000 | 495,600 | 11,169 | |

2) 수지분석 총괄표 산정 (시트 예시)

| 구분 | 계 | 주건물 | 상가 | |

| 투자 | 100,000 | 980,000 | 20,000 | |

| 회수 | 120,000 | 110,000 | 10,000 | |

| └ 건축비대금회수 | 90,000 | 80,000 | 10,000 | |

| └ 준공후 순 현금유입액 | 30,000 | 30,000 | - | |

| └ 수입 | 수익정산금 | 50,000 | 50,000 | - |

| 외자원금 | 25,000 | 25,000 | - | |

| └ 지출 | 운영비 | 5,000 | 5,000 | - |

| 외자원금 | 25,000 | 25,000 | - | |

| 외자이자 | 15,000 | 15,000 | - | |

| 준공후CF할인차금 | 11,169 | 11,169 | - | |

3) 의사결정 사례 (**건물)

| 구 분 | (대지면적 : 5,000m², 건물 연면적 : 7,031.27m²) | ||

| 금액 | 단가 (평) | ||

| 투 자 |

계 | 24,909,995 | 11,712 |

| 용지비 | 2,275,530 | 1,070 | |

| 건물공사비 | 20,633,753 | 9,701 | |

| 간접비/판관비 | 2,000,712 | 1,941 | |

| 회 수 | -2,431,570 | -1,143 | |

| 수지차이 (회수-투자) | -27,341,565 | -12,855 | |

| 착수시점 NPV | -13,390,626 | -6,296 | |

| NPV지수(%) | -41.72 | - | |

- * 투자(249억) = 건설원가(348.4억)–지원금(90억) - 기타부대비(0.8억) - 건설자금이자(8.4억)

- * -0.4172 ≒ -134억(착수시점 손실액)÷[230억(착수시점 투자 현가)+90억(외부 자금 확보분)]

- 사업착수기준(△42.4%)의 만족을 위해서는 외부 자본 확보금 약 90억원 필요

III. 경제적 판단 기법 비교

| 구분 | B/C Ratio 비용 편익비 | NPV 순현재가치 | IRR 내부 수익률 |

| 정의 | 현재의 가치를 할인한 총 편익과 총비용의 비율 |

현재의 가치로 할인한 총편 익과 총비용의 가치차 |

B/C=1, NPV=0일 때의 할인율 |

| 산정식 | B/C | B-C | B-C=0 |

| 판정 | B/C>1 | NPV>0 | IRR>사회적 할인율 |

| 적용 | 사업 규모 고려시 | 2개 이상 대안 비교시 | 여러 개의 대안 비교시 |

| 특징 | 이해 용이 사업 규모 고려시 비용과 편익의 예상난이 |

이해가 어려움 대안과 비교 가능 사업 규모 측정 난이 |

이해가 어려움 사업의 수익성 측정 대안과 비교 가능 사업 규모 측정 난이 |

IV. 결언

종합적으로, 순현재가치(NPV)는 투자 사업의 경제성을 평가하는 대표적인 방법으로, 0보다 크면 투자 가치가 있다고 판단할 수 있다. NPV는 화폐의 시간가치를 반영하고 계산이 쉬운 장점이 있다고 하지만(음...계산이 어렵던데...) 자본비용 규모 산정의 어려움이 단점으로 지적된다. 그리고 실제로 실무 적용시 현금흐름 즉 Cash Flow가 지나치게 큰 비중을 차지하는 경향으로 보여 결정권자가 계산 프로세스를 한번 살펴보자고 하여 원가상으로는 고만고만 한 것이 자금흐름에 의해 크게 좌우되어 설명하기가 매우 어려웠다.

반응형

'건축기술' 카테고리의 다른 글

| 시설물의 안전 및 유지관리에 관한 특별법상 안전점검 들을 정리한 내용입니다.(종류,내용 등) (2) | 2024.07.24 |

|---|---|

| 시설물 실태점검 (민간 및 제3종 시설물 실태조사 포함) 관련 내용입니다. (2) | 2024.07.23 |

| 법령에서 규정하는 시설물의 보수보강 일반 사항 (0) | 2024.07.22 |

| 시설물의 상태평가 방법 및 시설물의 안전성평가 방법 (종합평가, 안전등급 포함) (6) | 2024.07.22 |

| 안전점검 및 정밀안전진단 결과보고서의 복제ㆍ거짓ㆍ부실 작성의 판단 기준 (2) | 2024.07.22 |